下周起貸款即將重定價(jià) 與9月調(diào)降不沖突

導(dǎo)讀:新年將至,部分存量貸款即將迎來重新定價(jià)。據(jù)貝殼財(cái)經(jīng)記者了解,選擇將每年1月1日作為重定價(jià)日、且在今年6月20日以前定價(jià)的存量房貸,利率...

新年將至,部分存量貸款即將迎來重新定價(jià)。據(jù)貝殼財(cái)經(jīng)記者了解,選擇將每年1月1日作為“重定價(jià)日”、且在今年6月20日以前定價(jià)的存量房貸,利率即將再度下調(diào)10個基點(diǎn)。這與今年9月底開始的調(diào)降存量房利率并不沖突。

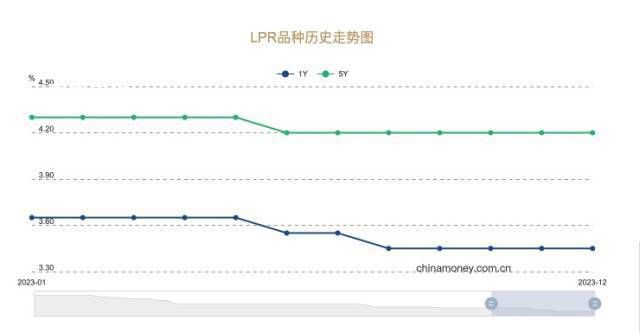

房貸利率是由貸款市場報(bào)價(jià)利率(lpr)和加點(diǎn)兩部分組成。今年9月底部分存量房貸利率下調(diào)了加點(diǎn)部分,而每年初的重定價(jià)則調(diào)整的是lpr部分。數(shù)據(jù)顯示,2023年以來,5年期以上lpr共計(jì)下調(diào)了1次。6月20日,5年期以上lpr下調(diào)了10個基點(diǎn)至4.20%。

有業(yè)內(nèi)人士預(yù)計(jì),2024年5年期以上品種lpr仍有可能跟隨中期借款便利(mlf)利率進(jìn)一步下調(diào),推動房地產(chǎn)行業(yè)盡快實(shí)現(xiàn)軟著陸。

存量房貸利率即將再降 與9月調(diào)降不沖突

部分存量房貸利率即將再度下調(diào)10個基點(diǎn)。但與9月底開始的調(diào)降存量房利率不同的是,此次下調(diào)主要是源自于今年以來lpr的調(diào)整。

據(jù)了解,房貸利率是由lpr和加點(diǎn)兩部分組成。其中,lpr部分每月20日左右更新一次,并在全國銀行間同業(yè)拆借中心對外公布,房貸利率主要按5年期以上品種計(jì)算;加點(diǎn)部分則因地區(qū)、時(shí)間、銀行而有所不同。

以北京為例,2019年10月至2023年12月14日,首套房貸利率下限lpr+55bp;而2023年12月15日起,城六區(qū)首套房貸利率下限為lpr+10bp,非城六區(qū)首套房貸利率下限為lpr。

與9月份存量貸款利率調(diào)整時(shí)下調(diào)加點(diǎn)部分不同,lpr雖然每月更新1次,但對于貸款客戶而言,其利率每年僅能在合同中約定的“重定價(jià)日”調(diào)整1次,并以重定價(jià)日前公布的最新lpr為準(zhǔn)。據(jù)了解,大部分貸款客戶的重定價(jià)日設(shè)為每年1月1日。

以北京地區(qū)貸款客戶為例,若在今年6月以前貸款,首套房貸利率下限為5年期以上lpr+55bp,當(dāng)時(shí)lpr按4.3%計(jì)算,即最終利率應(yīng)為4.85%。若其重定價(jià)日為每年1月1日,即按12月20日公布的5年期以上lpr(4.2%)計(jì)算,自2024年1月起該客戶的貸款利率應(yīng)下降10個基點(diǎn)至4.75%。

此外,1年期lpr在今年6月和8月分別下調(diào)了10個基點(diǎn),共下調(diào)20個基點(diǎn)。這意味著部分貸款期限在5年以下的存量短期利率亦將下調(diào),這主要包括了部分期限在1-3年的企業(yè)對公貸款、消費(fèi)貸款、個人經(jīng)營貸等。

與房貸構(gòu)成一樣,短期利率亦是由lpr和加點(diǎn)兩部分組成,且大部分客戶的重新定價(jià)日均在每年初。因此,在今年6月20日以前定價(jià)的存量短期貸款,利率可降20個基點(diǎn);而在6月20日至8月20日之間定價(jià)的存量短期貸款,利率則可降10個基點(diǎn)。

lpr明年或有下降空間 銀行凈息差仍將持續(xù)承壓

對于年初的貸款集中重定價(jià),光大證券金融行業(yè)首席分析師王一峰認(rèn)為,銀行凈息差將面臨較大壓力。這也是近期主要銀行存款利率進(jìn)一步下調(diào)的重要原因之一。

上周五(12月22日),六大國有銀行、招商銀行率先調(diào)降了各期限存款掛牌利率。隨后其余11家股份制銀行在本周一(12月25日)集中調(diào)降了存款掛牌利率。同時(shí),特色存款、大額存單等存款產(chǎn)品利率均同步下調(diào)。

“資產(chǎn)負(fù)債兩端共同擠壓下,2024年銀行息差收窄壓力仍大,適時(shí)調(diào)整負(fù)債成本必要性增強(qiáng)。”王一峰進(jìn)一步指出,從資產(chǎn)端來看,有效需求不足問題仍待改善,壓制新發(fā)生貸款利率,明年初滾動重定價(jià)亦將帶動存量貸款利率進(jìn)一步下行。而存量按揭利率調(diào)降、城投化債等制約因素仍在發(fā)揮作用,存量貸款定價(jià)下行趨勢較難扭轉(zhuǎn)。

對于明年lpr的走勢,東方金誠宏觀首席分析師王青認(rèn)為,在當(dāng)前物價(jià)水平仍將低位運(yùn)行的前景下,著眼于提振內(nèi)需,支持地方債務(wù)風(fēng)險(xiǎn)化解,2024年央行降息降準(zhǔn)都有空間。

“2024年上半年mlf操作利率有可能下調(diào)1次,屆時(shí)兩個期限品種的lpr報(bào)價(jià)將跟進(jìn)下調(diào),進(jìn)而促進(jìn)社會綜合融資成本穩(wěn)中有降。”王青預(yù)計(jì), 即使2024年mlf利率保持不動,5年期lpr報(bào)價(jià)不做調(diào)整,著眼于推動房地產(chǎn)行業(yè)盡快實(shí)現(xiàn)軟著陸,政策面也會通過全面下調(diào)房貸利率下限等方式,引導(dǎo)居民房貸利率較大幅度下行。

此外,招聯(lián)首席研究員董希淼亦認(rèn)為,2024年在繼續(xù)推動政策利率下行,引導(dǎo)銀行適度降低存款利率,壓降銀行負(fù)債成本,在近期推動lpr下降5—10個基點(diǎn),進(jìn)一步提振市場信心和預(yù)期。

上一篇:受強(qiáng)震影響 韓國氣象廳發(fā)布海嘯預(yù)警

下一篇:最后一頁

-

下周起貸款即將重定價(jià) 與9月調(diào)降不沖突2024-01-04 12:49:01新年將至,部分存量貸款即將迎來重新定價(jià)。據(jù)貝殼財(cái)經(jīng)記者了解,選擇將每年1月1日作為重定價(jià)日、且在今年6月20日以前定價(jià)的存量房貸,利率

下周起貸款即將重定價(jià) 與9月調(diào)降不沖突2024-01-04 12:49:01新年將至,部分存量貸款即將迎來重新定價(jià)。據(jù)貝殼財(cái)經(jīng)記者了解,選擇將每年1月1日作為重定價(jià)日、且在今年6月20日以前定價(jià)的存量房貸,利率 -

受強(qiáng)震影響 韓國氣象廳發(fā)布海嘯預(yù)警2024-01-03 13:04:38日本發(fā)生地震之后,韓國氣象廳發(fā)布警報(bào)稱,當(dāng)?shù)貢r(shí)間1月1日18時(shí)30分,高度約為0 5米的海嘯將抵達(dá)韓國東北部的江陵,此后海嘯將于18時(shí)48分左

受強(qiáng)震影響 韓國氣象廳發(fā)布海嘯預(yù)警2024-01-03 13:04:38日本發(fā)生地震之后,韓國氣象廳發(fā)布警報(bào)稱,當(dāng)?shù)貢r(shí)間1月1日18時(shí)30分,高度約為0 5米的海嘯將抵達(dá)韓國東北部的江陵,此后海嘯將于18時(shí)48分左 -

坐穩(wěn)了!氣溫“過山車”又要發(fā)車了2024-01-03 13:03:28時(shí)值二九,一股跨年冷空氣正在影響我國。1月1日受其影響,黃淮到江南華南出現(xiàn)較大范圍降溫,其中貴州至湖南、江西、浙江以及福建等地降溫幅

坐穩(wěn)了!氣溫“過山車”又要發(fā)車了2024-01-03 13:03:28時(shí)值二九,一股跨年冷空氣正在影響我國。1月1日受其影響,黃淮到江南華南出現(xiàn)較大范圍降溫,其中貴州至湖南、江西、浙江以及福建等地降溫幅 -

元旦假期 廣州成都深圳成最火城市2024-01-03 13:02:11元旦假期首日,回升的氣溫透露節(jié)日的歡欣,旅游出行也迎來今冬的最熱時(shí)段。根據(jù)國鐵集團(tuán)介紹,元旦小長假鐵路運(yùn)輸于12月29日啟動,為期五天

元旦假期 廣州成都深圳成最火城市2024-01-03 13:02:11元旦假期首日,回升的氣溫透露節(jié)日的歡欣,旅游出行也迎來今冬的最熱時(shí)段。根據(jù)國鐵集團(tuán)介紹,元旦小長假鐵路運(yùn)輸于12月29日啟動,為期五天 -

女孩用科目三跳繩 獲省級比賽第1名2024-01-03 13:00:4812月17日安徽,一位8歲女孩用科目三跳繩,動作行云流水,跳繩還帶前滾翻的。女孩母親說:孩子跳繩三年了,這個科目三的花樣,是教練編排出

女孩用科目三跳繩 獲省級比賽第1名2024-01-03 13:00:4812月17日安徽,一位8歲女孩用科目三跳繩,動作行云流水,跳繩還帶前滾翻的。女孩母親說:孩子跳繩三年了,這個科目三的花樣,是教練編排出 -

煙臺冷流雪 宛如北極科考2024-01-03 12:59:42冷流雪正在狂暴,宛如北極科考!12月20日,位于山東半島的煙臺、威海地區(qū)遭遇冷流暴雪,威海文登降雪量26 3毫米,煙臺23 7毫米。網(wǎng)友拍下了

煙臺冷流雪 宛如北極科考2024-01-03 12:59:42冷流雪正在狂暴,宛如北極科考!12月20日,位于山東半島的煙臺、威海地區(qū)遭遇冷流暴雪,威海文登降雪量26 3毫米,煙臺23 7毫米。網(wǎng)友拍下了 -

劉宇寧毛不易 改編版走天涯2024-01-03 12:58:3712月31日的夜晚,江蘇衛(wèi)視跨年晚會上,觀眾們目睹了一場精彩絕倫的表演,由劉宇寧和毛不易合作呈現(xiàn)的舞臺《走天涯》。這個舞臺,不僅是兩位

劉宇寧毛不易 改編版走天涯2024-01-03 12:58:3712月31日的夜晚,江蘇衛(wèi)視跨年晚會上,觀眾們目睹了一場精彩絕倫的表演,由劉宇寧和毛不易合作呈現(xiàn)的舞臺《走天涯》。這個舞臺,不僅是兩位 -

北京游客人從眾式賞雪:扎堆拍故宮2024-01-03 12:56:5412月13日,北京,游客在銀裝素裹的景山公園內(nèi)玩耍。當(dāng)日,北京再次迎來大范圍降雪,北京市氣象臺12日22時(shí)升級發(fā)布暴雪橙色預(yù)警信號,13日起

北京游客人從眾式賞雪:扎堆拍故宮2024-01-03 12:56:5412月13日,北京,游客在銀裝素裹的景山公園內(nèi)玩耍。當(dāng)日,北京再次迎來大范圍降雪,北京市氣象臺12日22時(shí)升級發(fā)布暴雪橙色預(yù)警信號,13日起 -

衛(wèi)視跨年卷起來了!打出真唱口號2024-01-03 12:55:42隨著12月的鐘聲即將敲響,各大衛(wèi)視的跨年晚會也進(jìn)入了緊張的籌備階段。今年,湖南衛(wèi)視和江蘇衛(wèi)視率先打破了以往的音樂虛假繁榮,以真唱作為

衛(wèi)視跨年卷起來了!打出真唱口號2024-01-03 12:55:42隨著12月的鐘聲即將敲響,各大衛(wèi)視的跨年晚會也進(jìn)入了緊張的籌備階段。今年,湖南衛(wèi)視和江蘇衛(wèi)視率先打破了以往的音樂虛假繁榮,以真唱作為 -

北京強(qiáng)降雪來襲 實(shí)拍雪中故宮2024-01-03 12:54:20北京12月10日夜間開始陸續(xù)飄起了雪花,今冬首場降雪如約而至。11日上午,北京仍有降雪,道路濕滑,有積雪和結(jié)冰,北京已發(fā)布道路結(jié)冰預(yù)警。

北京強(qiáng)降雪來襲 實(shí)拍雪中故宮2024-01-03 12:54:20北京12月10日夜間開始陸續(xù)飄起了雪花,今冬首場降雪如約而至。11日上午,北京仍有降雪,道路濕滑,有積雪和結(jié)冰,北京已發(fā)布道路結(jié)冰預(yù)警。

李蓓:中國股市后續(xù)將迎來大牛市

李蓓:中國股市后續(xù)將迎來大牛市 快遞和取件碼都不見了?菜鳥回應(yīng)

快遞和取件碼都不見了?菜鳥回應(yīng) 醫(yī)保談判現(xiàn)場的靈魂砍價(jià) 一起回顧靈魂...

醫(yī)保談判現(xiàn)場的靈魂砍價(jià) 一起回顧靈魂... 女孩千里認(rèn)親被拒已回養(yǎng)父母身邊 生父...

女孩千里認(rèn)親被拒已回養(yǎng)父母身邊 生父... 河南一地疑讓老人寒風(fēng)中捧白菜擺拍

河南一地疑讓老人寒風(fēng)中捧白菜擺拍 廣東八甲中學(xué)被打?qū)W生家屬發(fā)聲 警方已...

廣東八甲中學(xué)被打?qū)W生家屬發(fā)聲 警方已... 警惕“接種科興疫苗領(lǐng)補(bǔ)助”詐騙

警惕“接種科興疫苗領(lǐng)補(bǔ)助”詐騙 警方回應(yīng)廣東一男子毆打年邁母親 具體...

警方回應(yīng)廣東一男子毆打年邁母親 具體... 羊肉火鍋外賣中疑吃出半截老鼠 相關(guān)科...

羊肉火鍋外賣中疑吃出半截老鼠 相關(guān)科... 長春高空拋物致死案被告人獲死刑

長春高空拋物致死案被告人獲死刑 三大隊(duì)點(diǎn)映破8000萬 點(diǎn)映正在火熱進(jìn)行中

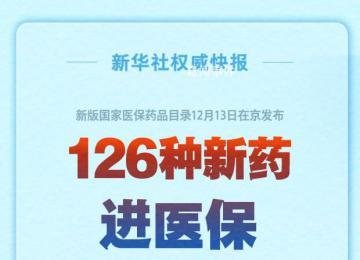

三大隊(duì)點(diǎn)映破8000萬 點(diǎn)映正在火熱進(jìn)行中 126種新藥進(jìn)醫(yī)保 將于2024年1月1日起實(shí)施

126種新藥進(jìn)醫(yī)保 將于2024年1月1日起實(shí)施 中國外貿(mào)持續(xù)回暖 進(jìn)出口連續(xù)兩個月同...

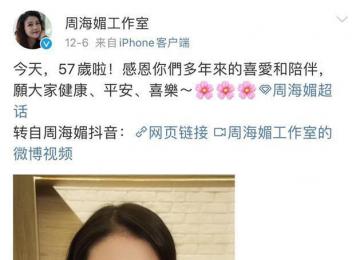

中國外貿(mào)持續(xù)回暖 進(jìn)出口連續(xù)兩個月同... 再見周芷若 眾星悼念周海媚

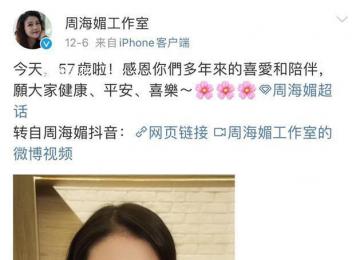

再見周芷若 眾星悼念周海媚 眾星悼念周海媚 愿來生我們再相識

眾星悼念周海媚 愿來生我們再相識 國企副總與他人以夫妻名義生活

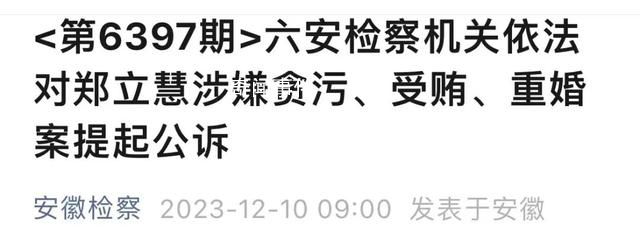

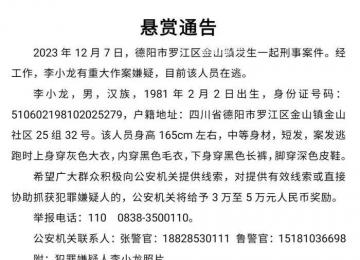

國企副總與他人以夫妻名義生活 四川警方懸賞通緝嫌疑人李小龍 知情人...

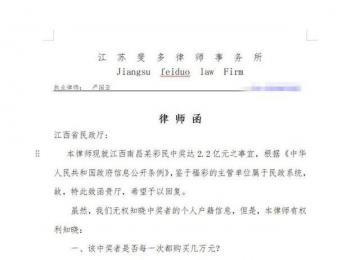

四川警方懸賞通緝嫌疑人李小龍 知情人... 律師要求官方公開2.2億彩票事件信息

律師要求官方公開2.2億彩票事件信息 媽媽去世8個月留下1盤餃子 孩子總要長...

媽媽去世8個月留下1盤餃子 孩子總要長... 周海媚工作人員拒絕回應(yīng)網(wǎng)傳消息 希望...

周海媚工作人員拒絕回應(yīng)網(wǎng)傳消息 希望...